こんにちは。

香川県高松市の㈲生道道路建設です。

皆さんは、現金派でしょうか、それとも電子決済(キャッシュレス)派でしょうか?

現在、日本のキャッシュレス化の普及率は世界的に見ると低いです。

しかし、2020年の東京オリンピックに向けて日本政府はキャッシュレス化を推進しています。

よって、今後はキャッシュレス化社会になっていく事は間違いないので、現在はまだ現金派の方も現金を持たない生活について考えてみてはいかがでしょうか?

本日は、この『キャッシュレス化』について紹介したいと思います。

【キャッシュレス化社会】日本の普及率や今後の方策

日本のキャッシュレス化普及率

下記の図は、経済産業省が提供しているデータで日本のキャッシュレス化は2016年で約20%であることが分かります。

2008年では11.9%だったので、キャッシュレス化はどんどん進んできていますがまだまだ低い印象です。

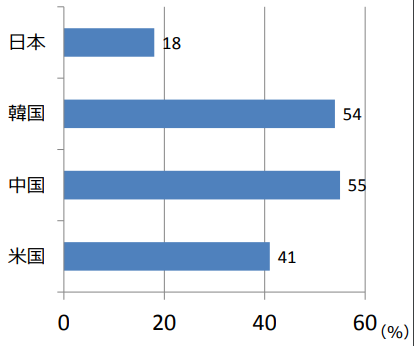

では、アメリカや近隣諸国のキャッシュレス化の普及率はどうでしょうか?

同様に経済産業省が提供しているデータが下記の図になります。

上記は2015年時のデータで

日本:18%

韓国:54%

中国:55%

アメリカ:41%

このデータからも海外と比較すると、日本のキャッシュレス化の普及率がかなり低いことが分かります。

日本ではまだまだクレジットカードや電子決済が出来ない店舗が多いですが、ヨーロッパの国では逆に現金が使えない店舗があるようです。

なぜ日本のキャッシュレス化は遅れているのか?

では、なぜ日本は先進国の中でこんなにもキャッシュレス化が遅れているのでしょうか?

主な理由を挙げると下記のようになります。

① 円の信用が高い

日本円は偽造がし難い上に、経済大国の日本円は世界的に見ても信用度は高いです。

逆に中国などでは偽札が蔓延しており、現金の信用度がかなり低いです。よって、現金で持つよりもキャッシュレス化したほうが安心であるという側面があります。

② ATMが普及している

日本では、ATMが広く普及しており手持ちの現金が無くなってもコンビニなどにあるATMで気軽に現金を引き出せます。

よって、キャッシュレス化する需要がそこまで高くないという背景があります。

一方で、ATMの維持費は1台あたり年間約1000万円と言われており、なぜこれほど維持費が高いのかと言うと『保守費用』のためです。

現金のやりとりが有る為、警備費用や現金の補充や回収などにかかる費用が必要です。

日本には約20万台のATMがあるので、年間で2兆円の維持費用が発生しています。

現在はATMの利用手数料による収入が銀行の大きな利益になっているため、ATMの削減には至っていませんが、少しずつ利用者も『時間外手数料の高さ』に気づき始めているのでATMの利用率が下がってくるでしょう。

そうなると、非常に高い維持費がネックとなりATMの数は少なくなってくるかもしれません。

ATMが昔の公衆電話のようになる未来がもしかしたら来るかもしれません。

③ 現金の方が安心

クレジットカードや電子決済は、現金が目に見えないという点で心理的な不安があるようです。特に今までキャッシュレスを経験したことのない高齢者にはこの心理的不安が顕著に現れていると思います。

また、現金だと使った分だけ目に見えて減るので使いすぎないという利点があります。

クレジットカードは手持ちのお金が無くても商品を購入できる上に、個人的には全くお勧めしない『リボ払い(後払い)』やキャッシング(と言う名の借金)なども出来るため、知らない間にお金を使いすぎてしまうというデメリットがあるのも確かです。

なお、電子決済はチャージした金額しか使えませんし、デビットカードは銀行に預金しているお金以上は使えません。

今後の日本のキャッシュレス化社会への方策

政府が打ち出している方策は下記になります。

1. 訪日外国人向けの利便性向上

(1)海外発行クレジットカード等での現金引き出しが可能なATMの普及

(2)クレジットカード等使用可能店舗での表示促進

(3)地方商店街や観光地等でのクレジットカード等決済端末の導入促進

(4)海外発行クレジットカード等での交通系カードの利用環境の整備

(5)百貨店における面前決済の一般化

2.クレジットカード等を安全に利用できる環境整備

(1)クレジットカード決済システムの乱用防止(悪質な加盟店の排除等)

(2)クレジットカード番号や個人情報管理等のセキュリティ対策強化

(3)クレジットカード及びクレジットカード決済端末のIC化並びに、POS端末を含むキャッシュレス決済端末の セキュリティー仕様の標準化

(4)消費者教育の充実によるキャッシュレス決済の適切な使い方に関する理解の促進

3.公的分野の効率性向上の観点からの電子決済の利用拡大

(1)公的納付金の電子納付の一層の普及・・・地方税は平成18年から、国税は平成29年1月からクレジット カードで納付可能化

(2)官公庁において年度をまたがってクレジットカードを利用可能化

個人的には下記の3つの達成が核で、今後改善されていくと思っています。

・更なるキャッシュレス化インフラの普及(どこでも使える)

・万全のセキュリティ(不正防止)

・仕様の統一(現在は種類が多すぎる)

いかがでしたでしょうか?

本日も最後まで読んでいただきありがとうございました。

お仕事のご依頼はこちらからお気軽にお問合せください。

電話番号: 087-874-6843

FAX: 087-874-6845

↓次の記事

弊社の業務における施工事例です。ご確認宜しくお願いします。

↓弊社HP