こんにちわ。

香川県高松市の㈲生道道路建設です。

コロナウイルスにより影響を受けている企業や個人に対しての、様々な経済対策が打ち出されています。

本記事では、固定資産税等の軽減に関して紹介します。

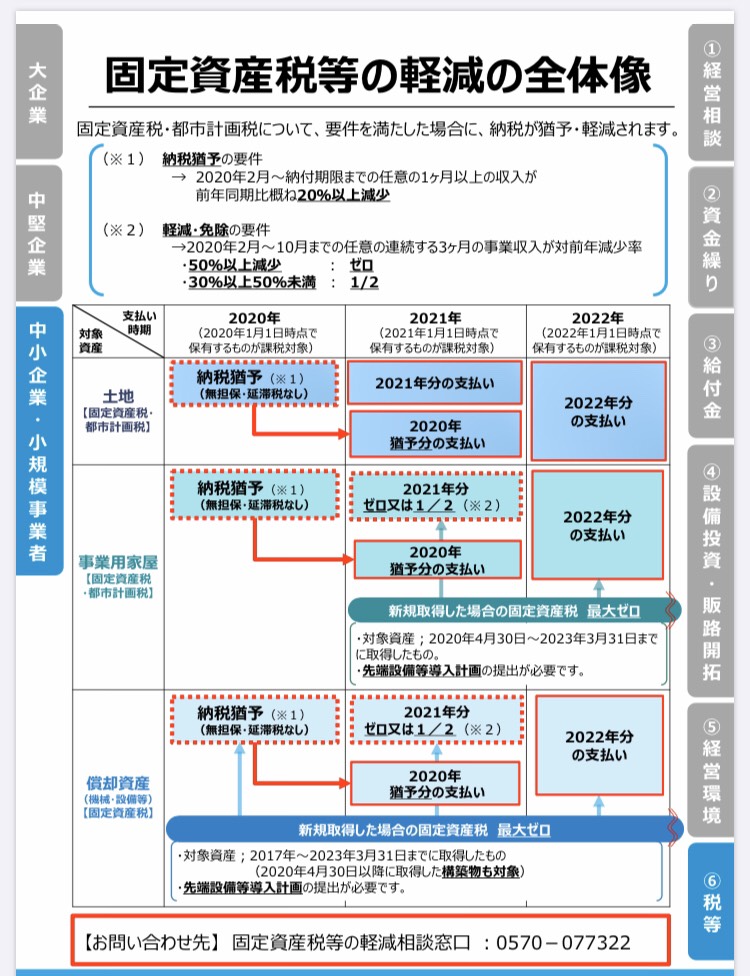

固定資産税等の軽減の全体像

固定資産税、都市計画税について、要件を満たした場合に、納税が猶予・軽減される。

納税猶予の要件

2020年2月~納付期限までの任意の1か月以上の収入が、前年同期比で概ね20%以上減少

軽減・免除の要件

2020年2月~10月までの任意の連続する3カ月の事業収入が対前年減少率

・50%以上減少の場合 ⇒ ゼロ

・30%以上50%未満 ⇒ 1/2

(出典:経済産業省)

固定資産税等の軽減について

1.固定資産税・都市計画税の減免

中小企業・小規模事業者(個人事業者含む)の保有する建物や設備等の来年(2021年)の固定資産税・都市計画税を事業収入の減少幅に応じ、ゼロまたは1/2とする。

減免対象

・事業用家屋及び設備等の償却資産に対する固定資産税(通常、取得額または評価額の1.4%)

・事業用家屋に対する都市計画税(通常、評価額の0.3%)

減免率

| 2020年2月~10月までの任意の連続する

3カ月間の収入の対前年同期比減少率 |

減免率 |

| 50%以上減少 | 全額 |

| 30%以上50%未満 | 2分の1 |

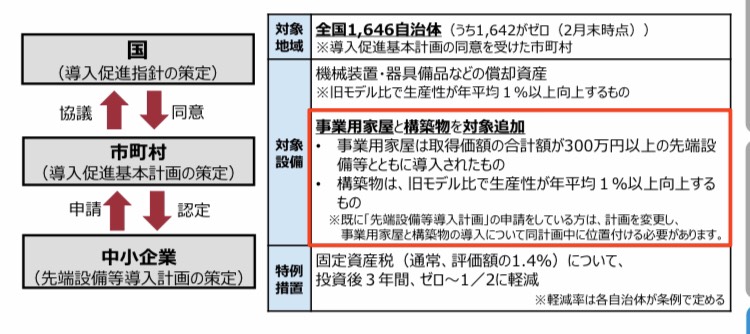

2.固定資産税の特例(固定ゼロ)の拡充・延長

現在、中小企業・小規模事業者が新たに投資した設備については、自治体の定める条例に沿って、投資後3年間、固定資産税が減免される。

今般、本特例の適用対象に、事業用家屋と構築物を追加するとともに、2021年3月末までとなっている適用期限を2年間延長。

(出典:経済産業省)

以上です。

本日も最後まで読んでいただきありがとうございました。

お仕事のご依頼はこちらからお気軽にお問合せください。

電話番号: 087-874-6843

FAX: 087-874-6845

↓弊社業務の施工事例です。

↓弊社HP